2025 wurde die Immofonds Asset Management AG und der IMMOFONDS 70 Jahre alt. Wir haben das Jubiläum zum Anlass genommen, unsere Geschichte zu erzählen. Es ist eine Reise durch wirtschaftliche Höhen und Tiefen, durch Wachstum, Wandel und immer wieder Aufbruch. Diese Chronik erzählt davon: Vom Vertrauen der ersten Anleger 1955, von mutigen Entscheiden, von Strategie, Substanz – und gelegentlich auch Geduld. Sie zeigt, was uns bis heute antreibt: Lebensräume schaffen, Werte erhalten, Perspektiven bieten.

Die Anfangsjahre (1955-1965)

In den ersten zehn Jahren nach dem Ende des Zweiten Weltkriegs war die Bevölkerung der Schweiz um 0.5 auf 5 Millionen Menschen gewachsen. Ein kurzfristiger «Babyboom», die zunehmende Zahl der Einwanderer sowie höhere Wohnansprüche regten die Bautätigkeit an. Wurden 1946 rund 11 000 Wohnungen erstellt, waren es 1955 über 31 000.

Insgesamt präsentierte sich der Wohnungsmarkt in den Fünfzigerjahren ähnlich wie heute. Der Leerwohnungsstand betrug teilweise unter 0.1 Prozent. Die zunächst hohe Bautätigkeit ging nach 1955 zurück und fing sich erst Ende des Jahrzehnts wieder. Auch in Sachen Mietzinsunterschied war die Situation mit heute vergleichbar. In der Stadt Zürich kostete eine 3-Zimmer-Wohnung in einem vor 1940 erstellten Haus durchschnittlich 1617 Franken Jahresmiete, in einem 1940 erstellten Haus 2115 Franken und in einem 1957 erstellten Neubau 2709 Franken. Das bewog – gleich wie heute - viele Altmieter in oft zu grossen Wohnungen wohnen zu bleiben, weil sie sich eine moderne Wohnung nicht leisten konnten.

Pioniergeist

Die Idee, einen Immobilienfonds aufzulegen, ist unter anderem am Cheminée eines der Gründer, Hans Jenny, entstanden. In seinem Haus traf sich der Treuhänder 1954 mit dem Immobilienunternehmer Bruno Stefanini, der mit Jenny seit einigen Jahren geschäftlich und freundschaftlich verbunden war, sowie mit Hermann Wild von der Handelsbank. Die drei Initianten wollten die Chancen nutzen, die der an Attraktivität gewinnende Immobilienmarkt für Anleger bot.

Damals war ein Immobilienfonds im Schweizer Anlageuniversum zwar kein Novum, hatte aber durchaus Seltenheitswert. Es gab nur zwei bekannte Fonds dieser Art, Swissimmobil der Schweizerischen Kreditanstalt und SIMA der Schweizerischen Bankgesellschaft. Deshalb sahen die Initianten in der Neugründung eines solchen Anlagegefässes Chancen für den Verkauf der Zertifikate und für die Beschaffung ertragssicherer Immobilien. Dem Zertifikatsinhaber sollte bei sorgfältiger Auswahl der Liegenschaften und sparsamer Verwaltung eine verhältnismässig hohe Rendite verschafft werden können, die den Hypothekarzinssatz erheblich überstieg.

Im September 1954 kamen die Initianten überein, die AG für Fondsverwaltung (AGFO, heute Immofonds Asset Management AG) zu gründen. Zweck der AGFO war es, eine kollektive Anlage in Liegenschaften zu organisieren und zu verwalten. Es sollten Zertifikate ausgegeben werden, die dem Inhaber Miteigentum an dem Vermögen gewährten. Die Handelsbank als Treuhänderin besorgte den Geldverkehr für die AGFO. Die Auflage der Zeichnungsscheine für Zertifikate wurde für Januar 1955 anvisiert.

In den Verhandlungen mit der Handelsbank mussten die Initianten, die nun den Bauunternehmer Albert Lück mit seiner Bau AG einschlossen, mehrere Klippen umschiffen, was den Plan zeitlich verzögerte. Inzwischen waren zudem Wettbewerber mit Neugründungen (La Foncière und AGEMIT) auf den Markt gekommen.

Start mit vier Liegenschaften

Im Juni 1955 war es dann soweit. Zur Ausgabe des IMMOFONDS wurde die AG für Fondsverwaltung mit Sitz in Zug gegründet. Sie wies ein volleinbezahltes Vermögen von 3 Millionen Franken aus. Aktionäre waren mit je einem Drittel die Handelsbank, die Bau AG und die Herren Stefanini/Jenny. Das erste Sitzungsprotokoll des Ausschusses des Immobilien-Anlagetrusts datiert vom 10. Juni 1955. Dabei wurde die Auflage des Prospekts für den Fonds der Monat Juli 1955 festgelegt. Bis Mitte September zeichneten 48 Zeichnende insgesamt Zertifikate für 1.14 Millionen Franken. Es waren dies zum grossen Teil Kunden der Handelsbank aus der Schweiz und dem Ausland. Dazu kamen diverse Kantonalbanken. Die Geschäftstätigkeit wurde am 1. Oktober 1955 aufgenommen.

Bis Ende Jahr sammelte die AG für Fondsverwaltung 1.5 Millionen Franken ein. Das Portfolio mit Objekten in Kilchberg (Stockenstrasse), Winterthur (Lindbergstrasse) und Zürich (Hinterbergstrasse, Susenbergstrasse, Bild) wurde mit 3.7 Millionen Franken bewertet. In den ersten Monaten wurden zahlreiche Ankaufobjekte unter die Lupe genommen. Allein an einer Sitzung im November 1955 wurden 13 Objekte summarisch überprüft. Zum Portfolio stiessen Liegenschaften in Basel (Haltingerstrasse) und in Opfikon (Glattbrugg, Rohrstrasse, Schueppwiesenstrasse) dazu.

Rasches Wachstum

Das neue Anlagegefäss war gefragt. Nach Ablauf des ersten vollen Geschäftsjahres Mitte 1957 erreichte das Zertifikatvolumen fast 3.8 Millionen Franken. Schwieriger gestaltete sich der Ankauf von Liegenschaften. Zunächst waren die Preise hoch, vor allem Grundstücke hatten sich verteuert, dann drückte die Weltlage auf die Marktstimmung. Doch bis Mitte 1957 gelang es dem IMMOFONDS, das Portfolio auf acht Liegenschaften mit gut 300 Wohnungen und einem Wert von 12.6 Millionen Franken zu erweitern.

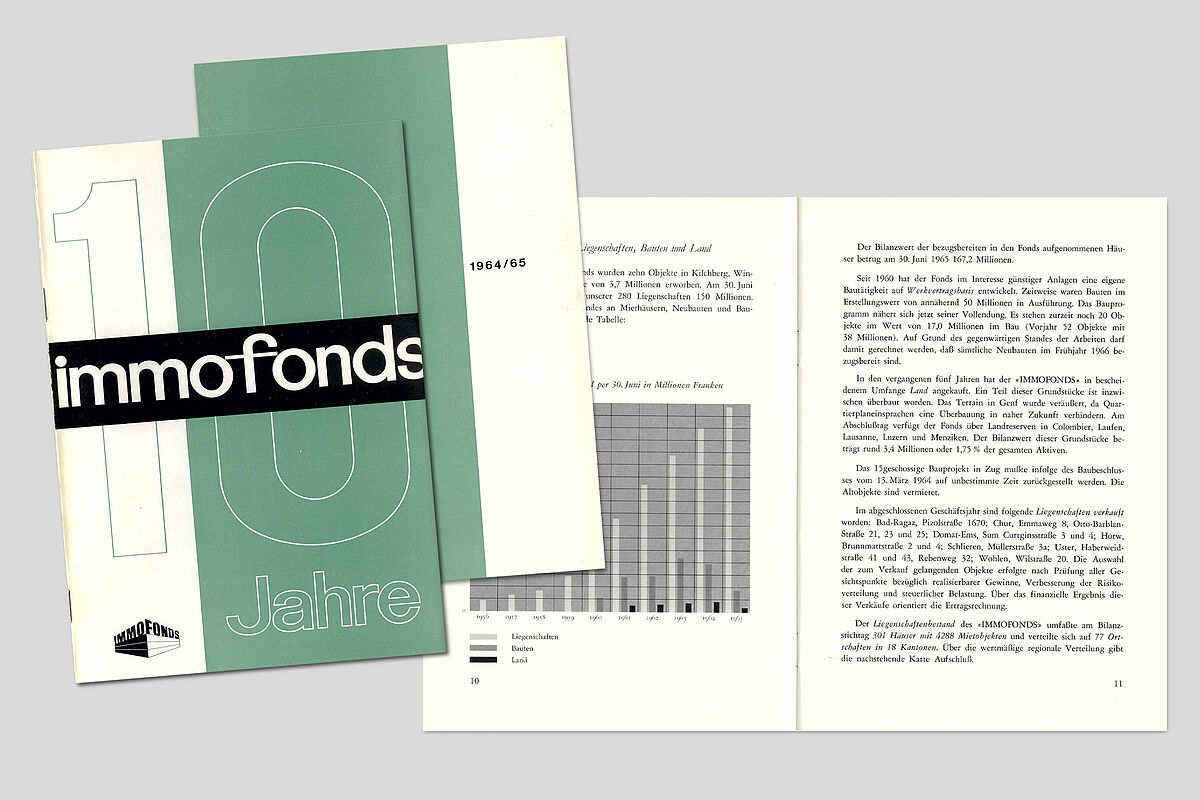

Fünf Jahre nach der Gründung hatte der IMMOFONDS fast 25 000 Zertifikate ausgegeben, womit sich der Bestand innert Jahresfrist nahezu verdoppelt hatte. Der Portfoliowert der 1165 Wohnungen lag Mitte 1960 bei 44 Millionen Franken. Die Zertifikatsnachfrage setzte die Fondsleitung unter Zugzwang, neue Liegenschaften bereitzustellen. Zwischen 1960 und 1965 wurde eine eigene Bautätigkeit auf Werkvertragsbasis entwickelt. Zeitweise waren Bauten im Projektwert von fast 50 Millionen Franken in Ausführung. Dadurch stieg der Bilanzwert der Liegenschaften mit knapp 3500 Wohnungen zum Ende des zehnten Geschäftsjahres per 30. Juni 1965 auf 167 Millionen Franken. Das Zertifikatvolumen lag bei 106 Millionen Franken. Nach zwei Erhöhungen betrug das Aktienkapital der AGFO neu 1 Million Franken. Als zusätzlicher Aktionär war die Banca del Gottardo an Bord.

Bewegte Jahre münden in Börsengang (1965-1980)

Als der IMMOFONDS 1965 sein zehnjähriges Bestehen feierte, überwogen in der Schweizer Wirtschaft die expansiven Kräfte. Um einer Überhitzung der Konjunktur vorzubeugen, legte der Bundesrat dem Stimmvolk zwei Vorlagen vor, von denen eine die Entwicklung der Bauwirtschaft betraf. Der gutgeheissene «Baubeschluss» umfasste vor allem die Einführung einer Baubewilligungspflicht und einen Baustopp für bestimmte als nicht dringlich erachtete Bauten. Der IMMOFONDS musste deshalb ein Projekt für einen fünfzehn Geschosse umfassenden Bau in Zug zurückstellen.

Der Liegenschaftsmarkt erstarrte in der Folge. Gute Objekte kamen selten auf den Markt. Die Rendite mancher fertiggestellten Häuser waren wegen der gestiegenen Hypotheken- und Grundstückpreise unattraktiv, das heisst ungenügend. Im Jahresbericht 1964/65 machte sich die Fondsleitung entsprechend Sorgen. Der Baubeschluss habe die Immobilienfonds stark getroffen, zudem gelte eine spätere Unterstellung der Fonds unter die Verrechnungssteuer als beschlossene Sache. Als Folge davon war der Zufluss neuer Gelder fast versiegt und am ausserbörslichen Markt mussten Anteilscheine zurückgekauft werden. Der Renditevorsprung gegenüber Obligationen war geschrumpft. Kurz: Der Start des IMMOFONDS ins zweite Lebensjahrzehnt gestaltete sich schwierig.

Steigende Ausschüttung

Unter den erschwerten Bedingungen arbeitete die AG für Fondsverwaltung («AGFO», heute Immofonds Asset Management AG) Mitte der Sechzigerjahre daran, das Portfolio des IMMOFONDS zu optimieren. Nach und nach wurden einzelne Objekte, besonders Bauland, verkauft, um die Liquidität zu stärken. Steigende Mietzinseinnahmen und die sorgfältige Anlagepolitik erlaubten es, die Ausschüttung kontinuierlich zu erhöhen.

Das neue Bundesgesetz über die Anlagefonds verpflichtete die Fondsleitung 1968 zu einer Kapitalerhöhung. Dadurch stieg das Aktienkapital per 30. September 1968 von 1 auf 1.5 Millionen Franken. Inklusive der anrechenbaren Reserven betrugen die eigenen Mittel 1.65 Millionen Franken. Die Aktien wurden von den bisherigen Aktionären Handelsbank, Banca del Gottardo sowie den Gründern Hans Jenny (VERIT) und Bruno Stefanini gezeichnet. Der innere Wert der Anteilscheine des IMMOFONDS (NAV) nahm erstmals seit längerem leicht zu. Nach Jahren, in denen die Fondslandschaft wegen Zwangsliquidationen von spekulativ aufgebauten Gefässen unter einem schlechten Image litt, kam bei den Verantwortlichen des IMMOFONDS erstmals wieder leiser Optimismus auf.

Liquiditätsprobleme

Zu Beginn der Siebzigerjahre war die Bauwirtschaft in voller Fahrt, vor allem der Wohnungsbau nahm zu. 1973 wurden 81 865 Wohnungen fertiggestellt, ein Rekord. Allerdings stiegen auch die Baupreise deutlich, was von der Immobilienbranche erst verdaut werden musste. Mit dem auf die weltweite Erdölkrise folgenden Konjunktureinbruch 1975 ging die Bauleistung in der Schweiz erstmals seit 1958 zurück. Nach den Boomjahren gab es nun ein Überangebot an Neubauwohnungen. Unter den Anlegern waren Investitionen in Immobilien bereits vorher weniger gefragt. Rücknahmen von IMMOFONDS-Anteilscheinen lagen deutlich über neuen Zeichnungen. Auch Handelsbank und Banca del Gottardo gaben Anteilscheine zurück, die die AGFO zulasten des Fondsvermögens kaufen musste. Das schmälerte die Liquidität. Der von der AGFO festgelegte Kurs der Anteilscheine kam ins Rutschen.

Auf der Finanzierungsseite musste zudem mit höheren Hypothekarzinsen gerechnet werden, ebenso mittelfristig mit steigenden Renovationskosten, da manche Bauten ins Renovationsalter rutschten. So geriet der IMMOFONDS Ende 1974 in einen finanziellen Engpass. Die Aktionäre Handelsbank und Banca del Gottardo würden mit Krediten einspringen, sollte die Situation es erfordern. Einen eigenen Beitrag zur Verbesserung der Liquidität konnte der Verkauf von Liegenschaften leisten, wozu der AGFO-Verwaltungsrat bereit war. Das gestaltete sich auf dem angespannten Liegenschaftsmarkt als schwierig, sodass bereits Ende 1975 ein Kredit bei der Handelsbank aufgenommen werden musste.

Zuger Kantonalbank wird neue Aktionärin

Das Thema Liquidität war für den IMMOFONDS noch lange nicht vom Tisch, als ein ganz anderes Thema auftauchte. Ein nach dem damaligen Bundesrat Kurt Furgler genanntes Gesetz (Lex Furgler, später Lex Koller) schrieb vor, dass in Immobilienfonds und -gesellschaften ausländisches Kapital nur zu einem Teil erlaubt war, eine Mehrheit an dem Anlagevehikel aber in Schweizer Händen liegen musste. Die AGFO-Grossaktionärin Handelsbank war von der britischen Finanzgruppe NatWest übernommen worden und musste deshalb 1976 einen Teil ihres Aktienpakets verkaufen. Die Zuger Kantonalbank stieg ein und erwarb 11% der AGFO-Aktien, der Anteil der Handelsbank N. W. reduzierte sich auf 29%.

Bis zum 25-Jahre-Jubiläum hatte der IMMOFONDS noch einige Klippen zu umschiffen. Die Bauwirtschaft erholte sich nach dem Einbruch 1975 nur langsam. Der Liegenschaftsmarkt entwickelte sich ebenso nur langsam in eine positive Richtung. Die teils knappe Liquidität blieb ein hartnäckiges Problem, weil mehrfach Anteilscheine zurückgenommen werden mussten. Die Zahl der Zertifikate ging bis auf 90 000 zurück. Erst gegen Ende 1978 wurde im Markt wieder ein regeres Interesse festgestellt. Die Nachfrage blieb aber zu gering, um eine Neuemission zu rechtfertigen. Zudem gab es kaum Anlagemöglichkeiten, in die der IMMOFONDS frisches Kapital hätte investieren können. Operativ hatte der Fonds zur gleichen Zeit mit einem Ertragsrückgang zu kämpfen.

Auf dem Weg zur Kotierung

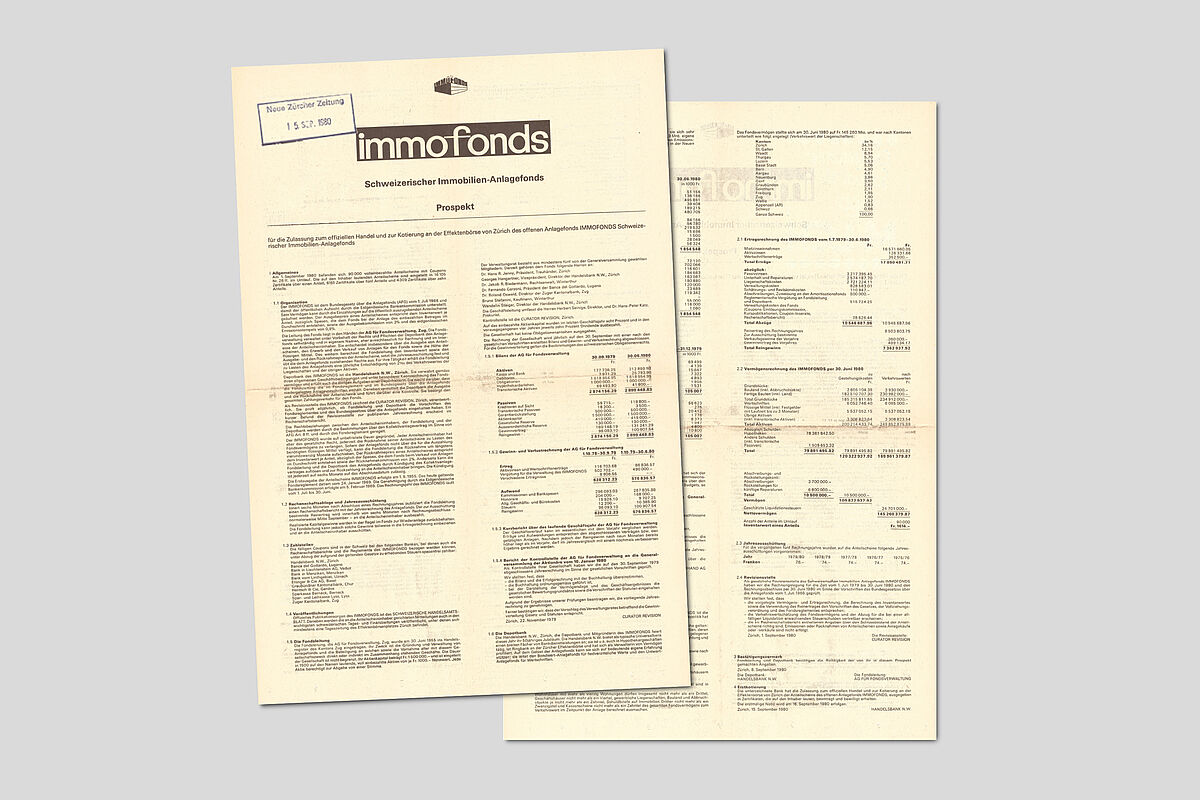

Neue Ideen waren gefragt, um einer allfälligen weiteren Stagnationsphase vorzubeugen. Im August 1979 beauftragte der Verwaltungsrat der AGFO die Handelsbank N.W., eine Börsenkotierung des IMMOFONDS zu prüfen. Die Diskussion der Kotierung im Verwaltungsrat zog sich über mehrere Monate hinweg. Die befürwortenden Bankenvertreter argumentierten mit der verbesserten Sichtbarkeit des Fonds, diese spreche neue Käuferschichten an, die nur in kotierte Gefässe anlegen dürften. In der Kotierung sahen sie zudem einen Imagegewinn, schafften doch nur Fonds mit ausgewiesener Qualität den Sprung an die Börse. Skeptische Stimmen wiesen auf die zusätzlichen Kosten hin und vor allem darauf, dass der Kurswert der Anteilscheine vom Markt und damit extern reguliert werde.

Am 7. Mai 1980 beschloss der AGFO-Verwaltungsrat, den IMMOFONDS im September 1980 an die Börse zu bringen. Der Entscheid fiel mit fünf Ja-Stimmen (darunter Verwaltungsratspräsident Hans Jenny und sein Stellvertreter Georges Hangartner) bei einer Nein-Stimme und einer Enthaltung. Der Kotierungsprospekt wurde im August 1980 aufgelegt. Der Fonds startete mit einem Nettofondsvermögen von 145 Millionen Franken in sein Börsenleben. Das Portfolio umfasste damals 271 Liegenschaften mit 3026 Wohnungen und gut 1800 anderen Mietobjekten (z.B. Autoabstellplätze). Die Sollmietzinseinnahmen lagen bei 16.6 Millionen Franken.

Immobilienkrise und die Wende zum Besseren (1980-2000)

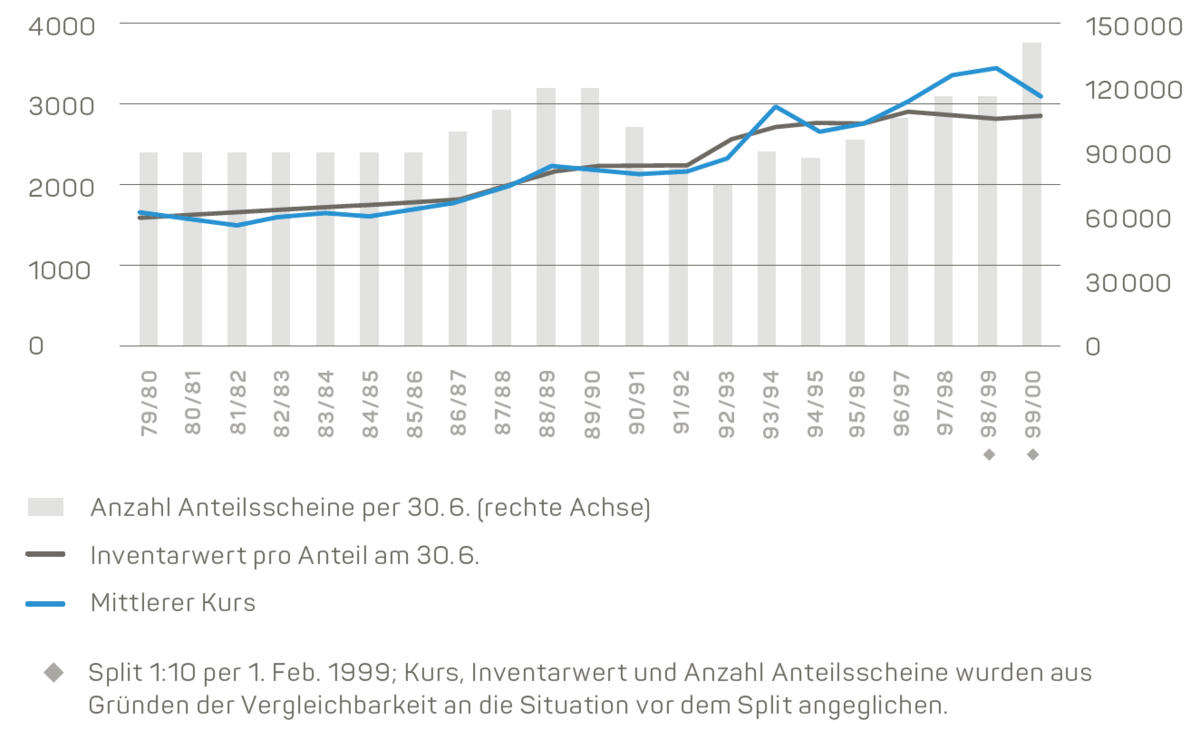

Die Kotierung des IMMOFONDS im Herbst 1980 ist vom Markt begrüsst worden. Das Interesse an den Papieren des Börsenneulings war rege. Doch war dieses von kurzer Dauer. Bis Ende 1985 verharrten die Anteilscheine in einem Seitwärtstrend, wobei der Preis meist unter dem inneren Wert der Papiere lag. Liquiditätsprobleme waren wiederholt ein Thema, wenngleich weniger gravierend als in früheren Jahren. Mit der Aufstockung des Hypothekarbestands und dem Verkauf von Liegenschaften gab die Fondsleitung kontra. Obwohl sich die gewünschte Verstärkung des Portfolios verzögerte, gelang es, die Mietzinseinnahmen bis 1985 von 16.5 auf rund CHF 21 Millionen Franken zu steigern, wobei Anpassungen an die Teuerung einen erheblichen Anteil hatten.

Zur Mitte des Jahrzehnts geriet der Schweizer Immobilienmarkt in Schwung. Das Zinsniveau war günstig, entsprechend boomte der Bau und die Nachfrage nach Mehrfamilienhäusern war gross. Transaktionspreise und Grundstückspreise stiegen. Anfang 1985 erwog die Fondsleitung AGFO erstmals eine Neuemission, im Juli 1986 war es dann soweit. Weitere Neuemissionen folgten, bis im April 1989 120 000 Anteilscheine im Umlauf waren.

Es war die Zeit eines Booms, getrieben durch spekulative Investitionen, günstige Kreditkonditionen und die allgemein optimistische Marktstimmung. Zudem hatten manche Investoren nach dem Börsencrash 1987 dem Aktienmarkt den Rücken zugewandt und sich dem Immobilienmarkt zugewandt.

Lange Durststrecke

Der Boom wurde zur Blase, die zu Beginn der 1990er Jahre platzte. Die Schweiz fiel in eine Rezession, als die Nationalbank mit einer restriktiven Geldpolitik einem importierten Teuerungsschub entgegenwirkte. Das erhöhte Zinsniveau stellte die Banken vor Refinanzierungsprobleme. Ihr Abschreibungs- und Rückstellungsbedarf war hoch und führte im Fall der Spar- und Leihkasse Thun im Herbst 1991 sogar zur Pleite. Zahlreiche Immobilienimperien brachen zusammen, alle Marktteilnehmer ächzten unter der Last der Hypotheken, die mit bis zu 7% und mehr verzinst werden mussten. Die Inflationsrate stieg auf ungeahnte Höhen.

Für den IMMOFONDS spitzte sich die Lage im Herbst 1990 zu. Anleger trennten sich in rascher Folge von ihren Papieren. Der von den AGFO-Aktionären bestrittene Pool vermochte die Rückgaben nicht mehr aufzunehmen. Die Fondsleitung sah sich gezwungen, Anteile zurückzunehmen. Zur Finanzierung dieser umfangreichen Rückkäufe in Tranchen ergriffen die Verantwortlichen zwei Massnahmen. Einige schlecht rentierende Liegenschaften wurden verkauft oder zumindest auf die Verkaufsliste gesetzt. Das reichte aber nicht, so dass gleichzeitig zusätzliche Hypotheken aufgenommen wurden. Je 20 Millionen Franken flossen durch die beiden Massnahmen in die Kasse. Ausserdem wurden grosse Renovationsprojekte auf Eis gelegt, um den betrieblichen Mittelbedarf zu senken.

An der Börse fanden die IMMOFONDS-Papiere im «Umbruchjahr 1991/92», wie es AGFO-Verwaltungsrat Bruno Stefanini nannte, kaum mehr Käufer. Andere Fonds hatten mit den gleichen Problemen zu kämpfen. Auch sie litten unter den Rücknahmewellen und Neuemissionen waren äusserst selten.

Die Durststrecke dauerte für den IMMOFONDS weitere zwei Jahre an. Operativ gelang jeweils ein ansprechendes Resultat. Dies vor allem dank aufgrund der Teuerung steigenden Mietzinseinnahmen und den Verzicht auf grosse Renovationsprojekte. Die Hypothekarzinsbelastung nahm dagegen zu und der Gewinn ging zurück. Um die Anleger bei der Stange zu halten, wurde eine investorenfreundliche Ausschüttungspolitik umgesetzt. Dennoch mussten weitere Rücknahmen lanciert werden, die wiederum aus Liegenschaftsverkäufen finanziert werden mussten. Erst im Herbst 1993 stabilisierte sich die Situation so weit, dass eine Bezugsrechtsemission erfolgreich umgesetzt werden konnte. Der Börsenkurs stieg im Anschluss auf einen Höchststand von 3470 Franken.

Organisation im Umbruch

Auch institutionell bahnte sich in den Neunzigerjahren ein Umbruch an. Ab 1991 musste sich die AGFO- und IMMOFONDS-Organisation mit der künftigen Rolle der Depotbank Handelsbank N.W. auseinandersetzen, die im März 1991 den Namen in Coutts & Co geändert hatte. Auch das Thema der ausländischen Beherrschung des IMMOFONDS kam wieder auf. Es wurde mit der Übertragung der AGFO-Aktien der Banca del Gottardo an deren Vorsorgevehikel Gestivalor-Gestione Fondi elegant gelöst.

Im Frühjahr 1992 reduzierte Coutts ihr Engagement, indem die Bank einen Teil ihrer AGFO-Aktien an die Mitaktionäre verkaufte. Per Geschäftsjahr 1994/95 löste die Zuger Kantonalbank Coutts als Depotbank ab. Die Nachfolgerin der IMMOFONDS-Gründerbank blieb noch bis Ende 1998 als Aktionärin an Bord. Danach hielten die Zuger Kantonalbank und Verit (Familie Jenny) je 26.8 Prozent der AGFO-Anteile, die Stiftung für Kunst, Kultur und Geschichte (Bruno Stefanini) hielt 23 1/3 Prozent, auf Gestivalor-Gestione Fondi (Banca del Gottardo) gut 23 Prozent.

Neuer Schwung

Im Januar 1995 übernahm Roland Oswald, Direktionspräsident der Zuger Kantonalbank, von James Ladner, vormals Coutts, das Verwaltungsratspräsidium der AGFO. Nach den holprigen Jahren seit 1990 und der damit verbundenen Schmälerung des Portfolios war es Oswalds Hauptaufgabe, den IMMOFONDS auf den gewünschten stabilen Wachstumskurs zurückzuführen. Der Börsenkurs war zwischenzeitlich bereits wieder markant gesunken, was die Aufgabe erschwerte.

Oswald packte an und erarbeitete die «Strategie 2000», mit der der Verwaltungsrat den Fonds in den nächsten Jahren zu entwickeln dachte. In der Strategie bekannte sich die AGFO zu einer «auf hohe Qualität und marktkonforme Mietzinserträge ausgerichteten Anlagepolitik». Als Gradmesser für das Wachstum wurde die Bevölkerungszunahme genannt. Langfristigkeit wurde betont, eine kurzfristig orientierte Ertragspolitik kam nicht in Frage.

Auf dieser Basis startete der IMMOFONDS in die zweite Hälfte der 1990er Jahre. Die operative Leistung war solide. Durch Neuemissionen näherte sich das Volumen im Frühjahr 1998 mit 116 000 Anteilscheinen im Umlauf erstmals wieder dem früheren Höchst (120 000). Wenig später wurde mit einem Split im Verhältnis 1:10 die Handelbarkeit der Titel verbessert. Um die Vorgaben der Eidgenössischen Bankenkommission für die Geschäftsleitung eines Fonds zu erfüllen, baute die Verit im selben Jahr eine Geschäftsstelle mit 150 Stellenprozenten auf, die sich Erwin Häfelin als Geschäftsleiter und René Foschi als Sekretär sowie zwei weitere Personen teilten.

Im gleichen Jahr stand der AGFO-Verwaltungsrat vor der Frage, wie der Renovationsaufwand mit Investitionen von 90 Millionen Franken in den kommenden vier bis fünf Jahren zu stemmen war. Dabei sollten weder die Substanz noch die Ertragskraft des IMMOFONDS beeinträchtigt werden, im Gegenteil sollte diese markant gestärkt werden. Mittelfristig setzte sich die AGFO in der «Strategie 200X» das Ziel, mit dem IMMOFONDS zu den Top 3 der Immobilienanlagefonds aufzusteigen. Eine Erhöhung des Nettofondsvermögens (Stand 30. Juni 2000: 400 Millionen Franken) um rund zwei Drittel wurde als realistisch gesehen. Regelmässige Emissionen und die bessere Nutzung des Fremdfinanzierungspotenzials sollten dazu verhelfen. Ein anspruchsvolles Unterfangen, mit dem der IMMOFONDS ins neue Jahrtausend startete. Das rückläufige Interesse der Anleger an indirekten Immobilienanlagen und der Wegfall der Banca del Gottardo als Aktionärin – sie wurde von der Rentenanstalt übernommen – erschwerten die Aufgabe zusätzlich.

Kontinuierliches Wachstum (2000 – 2025)

In den ersten Nullerjahren fand die Fondsleitung AGFO wenig Zeit, sich dem in der «Strategie 200X» verschriebenen Wachstumsziel zu widmen. Nach dem Ausstieg der Banca del Gottardo als Aktionärin stand die Suche nach einer Bank als neuer Aktionärin im Vordergrund. Zwischenzeitlich evaluierte die AGFO zudem ein Zusammengehen mit andern Fondsverwaltern. Entsprechende Kontakte zerschlugen sich aber rasch. Auch eine Fusion des IMMOFONDS mit dem Immobilienfonds der Coop Bank scheiterte bereits in der Planungsphase. Zu all dem mussten noch neue regulatorische Vorschriften für Fondsleitungen erfüllt werden, was unter anderem eine Kapitalerhöhung nötig machte.

Vorerst übernahmen die AGFO-Aktionäre Verit, SKKG und Zuger Kantonalbank die Anteile der Banca del Gottardo. Sie zeichneten auch die Kapitalerhöhung anteilsmässig und waren ab 2002 mit je 1 Million Franken an der Fondsleitung beteiligt. Ende desselben Jahres wurde die Aargauische Kantonalbank als neue Aktionärin verpflichtet. Bis die AGFO wieder eine Dividende ausschütten konnte, vergingen weitere zwei Jahre. Neue Bankpartner wurden nicht gefunden.

In kleinen Schritten zum Jubiläum

Der IMMOFONDS entwickelte sich im gleichen Zeitraum nur in kleinen Schritten. Neuemissionen, um Wachstum zu finanzieren, waren vorerst unmöglich. Anfang 2003 wurde ein kleines Portefeuille mit elf Liegenschaften akquiriert, was durch eine erfolgreiche Emission im Herbst 2002 erst möglich geworden war. Im aktualisierten Fünf-Jahres-Plan war ein Sanierungsvolumen von 500 Millionen Franken vorgesehen.

Im Januar 2004 diskutierte der AGFO-Verwaltungsrat über den Erwerb einer Liegenschaft in Bern, deren Entwicklungspotenzial sich damals erst erahnen liess. So kam der IMMOFONDS in den Besitz eines Gewerbezentrums an der Stauffacherstrasse im Stadtquartier Wankdorf, Verkäuferin war die Vigier Holding. Die Burgergemeinde Bern als Baurechtsgeberin verzichtete auf ihr Vorkaufsrecht. Am 1. Juni 2004 wurde der Kauf vollzogen.

An der Generalversammlung der AGFO zum Auftakt des Jubiläumsjahres 2005 präsentierte VR-Präsident Beat Mathys die Bilanz der unter der «Strategie 200X» erzielten Erfolge. Die zu Beginn des Jahrzehnts definierten Wachstumsziele für das Nettofondsvermögen sowie das Portfolio des IMMOFONDS waren erreicht worden. Zahlreiche Publikationen reihten den IMMOFONDS im vorderen Drittel der Vergleichsgruppen ein; in einer Studie der Zürcher Kantonalbank wurde er gar unter den «Top 3» geführt. Gleichzeitig gab Mathys den Startschuss für die «Strategie20XX». Ein Portfoliowert von 1 Milliarde Franken lautete das neue Ziel für den IMMOFONDS. Im selben Jahr konnte zudem die Schwyzer Kantonalbank als neue Aktionärin der AGFO begrüsst werden – ein weiterer Meilenstein im Jubiläumsjahr.

Bald zeigte der Schweizer Immobilienmarkt Zeichen einer Überhitzung, was die Fondsanbieter forderte. Höhere Liegenschaftspreise drückten auf die Renditen. Dazu kam, dass eine ungebremste Bautätigkeit das Angebot erweiterte. Neuemissionen wurden in dem anspruchsvollen Marktumfeld schwieriger. Dennoch gelang es dem IMMOFONDS, auf die Zielgerade zur Portfoliomilliarde einzubiegen. 2009 war es dann so weit. Für Anleger hatte sich das Dabeibleiben trotz zwischenzeitlichen Kurseinbrüchen gelohnt: In all den wechselvollen Jahren erhielten sie 13.50 Fr. Dividende je Anteil. Nicht immer reichte dazu der operative Ertrag des Fonds aus, mehrmals musste zur Ausschüttung auf die Reserven aus Kapitalgewinnen früherer Jahre zurückgegriffen werden.

Zwischen 2010 und 2015 setzte sich das Marktwachstum mit steigenden Immobilienpreisen und sinkenden Renditen fort. Die Fondsleitung steuerte den IMMOFONDS mit Geschick durch die Herausforderungen eines zunehmend kompetitiven Marktes. Im Mittelpunkt stand dabei stets die Qualität des Portfolios

Namenswechsel und zweiter Immobilienfonds

2015 wurde das Beratungsunternehmen Wüest & Partner mit einer Benchmark-Analyse mit Portfolios von Anlagestiftungen und Immobilienfonds beauftragt. Für Objekt- und Marktattraktivität des IMMOFONDS gab es sehr gute Noten. Die hohe Objektattraktivität wurde massgeblich auf die konsequent verfolgte Erneuerungspolitik zurückgeführt. Diese Positionierung stützte den Fonds in der zweiten Hälfte des Jahrzehnts in seiner Entwicklung. Akquisitionen von Liegenschaften sicherten Entwicklungspotenzial, so in Basel und Regensdorf.

Im September 2017 erhielten die AGFO und damit der IMMOFONDS erstmals eine Geschäftsleitung im Vollamt. Gabriela Theus, zuvor CFO einer kotierten Immobiliiengesellschaft, übernahm das Zepter. Mit dem Umbau und der Erweiterung der AGFO-Organisation stand gleich ein erster Test an, der nicht ohne Widerstand gewonnen wurde. Dadurch erhielt die Fondsleitung die personellen Kapazitäten, die das geplante Wachstum des IMMOFONDS erforderte.

Bald stand die Einführung eines neuen Produkts zur Diskussion. Sie führte im Herbst 2021 zur Lancierung des IMMOFONDS suburban, der nun das zweite strategische Standbein der kleinen, aber feinen Fondsfamilie ist.

Im gleichen Jahr war der von den Gründern 1955 gewählte Name AG für Fondsverwaltung (AGFO) Geschichte. Der neue Name Immofonds Asset Management AG (IFAM) stellte einen direkten Bezug zum Geschäft her. Der Verwaltungsrat erhoffte sich davon eine verbesserte Aufmerksamkeit im Kreis der Anleger. Kurz danach entschieden die Nachfolger der Gründungsaktionäre Jenny und Stefanini, ihre Anteile an der Fondsleitung zu veräussern. Es kam zu einer mehrstufigen Transaktion, die im Juli 2022 ihren Abschluss fand. Seither firmiert die Zuger Kantonalbank als Alleinaktionärin der IFAM.

Immer wieder Pioniergeist

Vorausschauend planen und nachhaltig investieren machen die DNA des IMMOFONDS seit der Gründung vor 70 Jahren aus. Mit dieser Grundhaltung und dem lebendig gebliebenen unternehmerischen Geist wagte sich die Fondsleitung 2018 an ein visionäres Projekt heran: Die Entwicklung des Wankdorf-Quartiers in Bern, wo der Fonds 2004 ein Gewerbeareal im Baurecht erworben hatte. In mehreren intensiven Planungsjahren befassten sich sechs Architekturunternehmen und unzählige Fachplanerinnen und -planer mit dem Leuchtturmprojekt Wankdorfcity 3. Im Norden von Bern, zwischen Autobahn und Bahngleisen, entstehen bis 2029 rund 3000 Arbeitsplätze und 490 Wohnungen. Im zukunftsweisenden Stadtquartier werden Häuser gestapelt und Nutzungen durchmischt.

Das Leitmotiv der Fondsleitung, «Lebensräume mit Charakter» zu schaffen, wird in der Wankdorfcity 3 erfüllt. Das Areal wird nach der Fertigstellung etwa 15 Prozent des Portfoliowerts des IMMOFONDS ausmachen, der bis 2030 auf 3 bis 3,5 Milliarden Franken (2025: 2,6 Milliarden Franken) wachsen soll. Gestartet war der IMMOFONDS 1955 mit einem Portfoliowert von 3,7 Millionen Franken.

Und noch etwas Pioniergeist zum Schluss: Auf den zum 70jährigen Jubiläum lancierten IMMOFONDS Property Trails können Interessierte Liegenschaften und lokale Highlights - Lebensräume mit Charakter eben - zu Fuss, mit dem Velo oder dem öV entdecken. Ergänzt mit Geschichten und Bildern wird so aus dem Fonds ein Erlebnis mit Gesicht. www.property-trails.ch